최근 BDI지수가 상승 후 안정적인 움직임을 보이고 있다.

BDI지수란 발틱해 건화물 운임지수를 말하는데 해운업 업황을 나타내는 중요한 지표다.

그럼 올해 우리나라 해운업계 손익상태를 보자

- 현대상선

- 흥아해운

- 대한해운

- 팬오션

BDI지수는 올랐는데 "현대상선은 왜 저럴까?" 반면에 "팬오션이나 대한해운은 어째서 괜찮은거지?" 하는 생각이 들 것이다.

정답은 현대상선이나 흥아해운은 컨테이너 화물을 주로 취급하고 팬오션이나 대한해운은 벌크화물을 주로 취급하기 때문이다.

컨테이너 화물이란 우리가 쉽게 접하는 20ft나 40ft컨테이너로 물건을 운반하는 것을 말한다.

반면에 벌크화물이란 배에 쌀이나 석탄, 철광석 등을 마구 쌓아서 운반하는 것을 말한다.

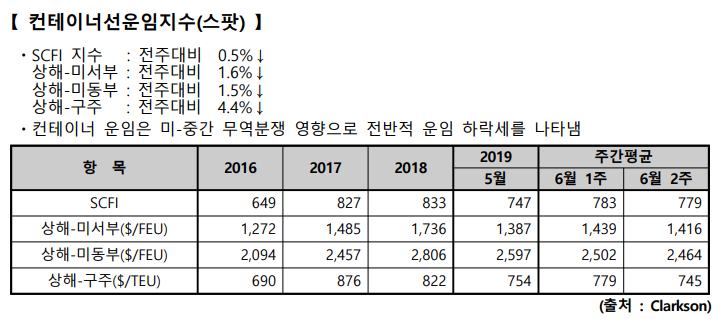

벌크 운임은 꾸준히 상승한데 반해 컨테이너 운임은 과거 적자상태 그대로이거나 다소 하락한 것을 확인 할 수 있다.

용선계약을 하는 해운업체에게 지속적인 운임 하락은 큰 부담이 된다.

컨테이너 운임 하락의 원흉은 거대 해운회사 머스크라인의 치킨 게임에 있다.

20ft컨테이너 하나 보내는데 10만원이면 되고 돌아오는 배의 화물은 공짜나 오히려 돈을 돌려주는 해운회사도 있다(돌려주는 부분은 화주에게 운임을 받아 어느정도 비용 해소).

말 같지 않지만 실제로 일어나고 있는 일이다.

미주라인이나 중국 들어가는 3만 TEU급 선박의 가성비를 현대상선이나 흥아해운이 이길수 없는 상황이 온 것이다.

참고로 현대상선이 기껏해야 운용하는 선박이 1만 TEU급이다.

TEU란 20ft컨테이너 하나를 실을수 있음을 의미하는 단위다. 즉 머스크는 한번에 3만개 싣고 가고 현대상선은 1만개 싣고 간다.

더욱 암담한 것은 머스크는 흑자가 나기 시작했다는 것이다.

막대한 자금력으로 용선료 부담이 없고 석유회사가 모회사라 유류비에 대한 부담도 덜하다. 배는 자꾸 커져가고 3만 TEU급을 발주할 수 있는 회사는 머스크 외 2~3위 정도 밖에 남지 않았다.

또 머스크는 컨테이너 운임을 올릴 생각이 없다고 한다.

이렇게 되면 우리는 근해 운항밖에 할 수 없는 상태가 온것이다.

그렇다면 조선업도 과거처럼 해운업을 따라갈까?

꼭 그렇지는 않은 것 같다. 그렇다고 좋은 것도 아니다.

- 현대미포조선

- 삼성중공업

- 대우조선해양

훌륭한 정도는 아니어도 해운처럼 땅굴을 파고 있지는 않다.

해외선사로부터 수주물량이 늘어가고 있고 LNG선과 같은 고부가 가치 선박의 발주가 이어지고 있기 때문이다.

그러나 수주는 수주고, 수주잔량과 건조량을 함께 보면 여전히 녹녹치 않다.

수주량은 모처럼 크게 늘었지만 수주잔량은 많다고 할 수 없는 수준이다.

최근 기사를 보면 올해 1~3월 글로벌 선박 누계 발주량은 573만CGT를 기록했다고 한다.

이는 전년 996만CGT 대비 42% 하락한 수치다. 전체 발주량 중 중국은 258만CGT를 수주해 45% 수주점유율을 차지하며 1위를 기록했고 한국은 162만CGT로 28%의 수주 실적을 기록해 2위를 차지했다.

올해 4월 초 기준 전 세계 수주잔량(오더북)은 3202척, 8120만t으로 집계됐다. 이는 2004년 이후 가장 낮은 수치이고, 금융 위기 당시인 2008년과 비교해도 60% 수준이다.

최근 선박수주 기사가 많이 나와서 찾아봤지만 조선과 해운은 여전히 아직은 위험한 산업군 같다.

투자에 주의하시길!

'주식 > 시황' 카테고리의 다른 글

| 양자컴퓨터란 무엇인가?(feat.[115440]우리넷,[056360]코위버) (4) | 2019.10.25 |

|---|---|

| 이 종목 왜 올랐나? : [336260]두산퓨얼셀과 [336370]두산솔루스 (4) | 2019.10.19 |

| 카메라 모듈 업황정리_최선호주 [097520]엠씨넥스 (2) | 2019.10.12 |

| 저평가(저PER) 주식 20선 (0) | 2019.10.08 |

| 2019년 2분기 ROE 상위 20선 (0) | 2019.10.06 |

댓글