작년 메모리 반도체 공급과잉으로 올해 시황이 좋지 않은 상황에서 매출이 거의 반토막난 하이닉스와는 다르게 삼성전자는 여전히 좋은 실적을 보여주고 있다.

반도체 매출이 다소 줄기는 했지만 가전과 모바일 부문에서 선방해주고 있기 때문이다.

다들 알다시피 갤럭시 폴드가 흥행에 성공했고 노드10도 좋은 반응을 얻고 있어 그동안 우려되었던 모바일 사업부문의 성장성과 수익성도 어느 정도 해소된 느낌이다.

중국의 LCD굴기를 피해 OLED를 선택한 LG전자, LG디스플레이와는 달리 삼성전자는 QLED라는 LCD제품을 고가 라인으로 자리매김하는 데 성공하여 1조 4천억이라는 영업손실을 낸 LG디스플레이와는 달리 디스플레이 부문에서도 흑자를 달리고 있다.

삼성은 이미 브랜드파워가 크기 때문에 의도적인 지연전략을 펼치더라도 시장에서 좋은 반응을 얻을 수 있는 단계까지 와버린 것이다. 마치 애플화 되어가고 있는것으로 보인다.

그럼 다음으로 우려스러운 메모리 반도체 업황에 대해서 이야기해 보자.

작년 메모리반도체의 수요는 서버향 수요가 이끌었다.

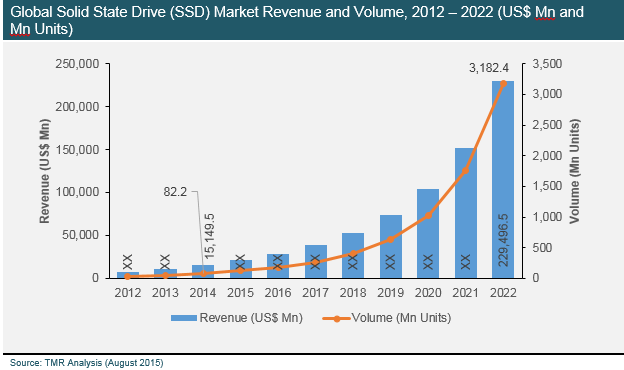

5G에 대비하여 데이터센터의 저장장치를 SSD로 교체하려는 수요가 있었고 동영상 트래픽 등의 증가로 서버는 더 빨라져야 할 필요가 있었기 때문이다.

그러나 앞으로도 이러한 수요는 줄지 않고 오히려 늘어날 것이기 때문에 SSD의 성장도 멈출 것으로 보이지는 않는다.

따라서 지금은 조정 중에 있으므로 매수적기라 판단된다.

반도체 지수도 고점에 부딪히지만 저점을 계속 높여가고 있다.

삼성전자의 월봉이다.

약 1년 간의 조정이 끝났고 저점을 높이고 있으므로 들어가 볼 만할 자리 같다.

'주식 > 실전매매' 카테고리의 다른 글

| [123040]엠에스 오토텍은 무너졌나?_중간점검 수급 확인 (0) | 2019.10.11 |

|---|---|

| [086890]이수앱지스_저평가 바이오주 (0) | 2019.10.10 |

| [095660]네오위즈_저평가게임주 (0) | 2019.10.07 |

| [073490]5G관련주_이노와이어리스 (0) | 2019.10.05 |

| [123040]엠에스오토텍_핫스템핑 기술로 영익 쑥쑥 전기차도 선점 (0) | 2019.09.27 |

댓글